Como agencia inmobiliaria en Barcelona y siempre llevándote la actualidad a casa, en nuestro blog de hoy te resumiremos la claves de la nueva Ley de Vivienda.

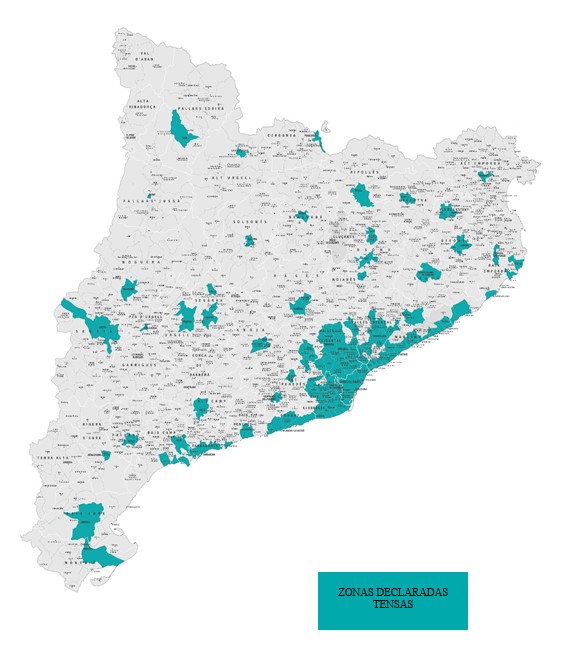

El Ministerio de Vivienda y Agenda Urbana publica en el BOE del 15 de marzo de 2024 una resolución que dota de eficacia a la declaración de la Generalitat de Cataluña, por la que se declara zona tensa, un conjunto de 140 municipios por un período de tres años a partir del día 16 de marzo de 2024.

CUESTIONES GENERALES

Con la activación de la zona tensa en Cataluña entran en vigencia las siguientes novedades:

- Definición de gran tenedor:

En Cataluña, tendrá la condición de gran tenedor:

La persona física o jurídica que sea titular dentro del área tensa (en el conjunto de los 140 municipios) de cinco o más inmuebles urbanos de uso residencial.

La persona física o jurídica que, sin cumplir con las características anteriores, sea titular en toda España de más de diez inmuebles urbanos de uso residencial o superficie construida de más de 1.500 m2 de uso residencial, excluyendo en todo caso garajes y trasteros.

La norma no deja nada clara la distinción entre gastos y tributos, y por tanto la posibilidad de repercutir:

- Gastos de comunidad

- Portería

- IBI

- *Suministros en caso de no disponer la vivienda de contadores idividualizados

- Incremento de un 10% adicional a la renta: si el contrato de alquiler se firma por un período de 10 años o más.

SUPUESTOS DE ARRENDAMIENTO

SUPUESTO A: Vivienda ubicada en zona NO TENSA

Cuando la vivienda NO se encuentra en una zona declarada tensionada, independientemente de que el arrendador sea un gran tenedor o un pequeño tenedor, y que la vivienda haya sido arrendada o no en los últimos cinco años, la renta del nuevo contrato de alquiler será la que fijen libremente las partes.

SUPUESTO B: Vivienda en zona TENSA y arrendador PEQUEÑO TENEDOR

Si la vivienda SÍ se encuentra en una zona declarada tensionada y el arrendador NO tiene la consideración de gran tenedor.

En los nuevos contratos, la renta de alquiler no podrá exceder de la última renta de contrato de arrendamiento de vivienda habitual que hubiera estado vigente en los últimos cinco años en la misma vivienda, una vez aplicada la cláusula de actualización anual de la renta del contrato anterior, sin que puedan fijarse nuevas condiciones que establezcan la repercusión al arrendatario de cuotas o gastos que no estuvieran recogidos en el contrato anterior.

SUPUESTO C: Vivienda en zona TENSA, que ha sido arrendada en los últimos cinco años y el arrendador es un GRAN TENDEDOR

Cuando la vivienda SÍ se encuentra en uno de los 140 municipios de la zona declarada tensionada y el arrendador SÍ tiene la consideración de gran tenedor, y además la vivienda ha sido arrendada como vivienda habitual en algún momento en los últimos cinco años.

Hay que calcular dos rentas, la primera de acuerdo con lo expuesto en el apartado anterior (Supuesto B), a la vez que contrastar que este importe no excede el límite máximo del precio aplicable de acuerdo con el nuevo sistema de índices de precios estatal. https://serpavi.mivau.gob.es/

Por tanto, en el caso de grandes tenedores y viviendas que han sido alquiladas como vivienda habitual en los últimos cinco años, es necesario aplicar al contrato el menor de los dos importes.

En caso de que la aplicación de cálculo del índice no nos ofrezca ningún índice, será necesario aplicar la regla de cálculo de la renta según el contrato anterior.

SUPUESTO D: Vivienda en zona TENSA que NO ha sido arrendada en los últimos cinco años

Cuando la vivienda SÍ se encuentra en uno de los 140 municipios declarados zona tensa y no ha sido arrendada como vivienda habitual en los últimos cinco años.

Se aplicará el nuevo índice de referencia de alquiler del MIVAU ( https://serpavi.mivau.gob.es/ ) y la renta pactada deberá estar entre los márgenes que ofrece la aplicación, y en ningún caso podrá superar el margen superior.

En caso de que la aplicación de cálculo del índice no nos ofrezca ningún índice, como ocurre con las viviendas de menos de 30 m2 o más de 150 m2, o las viviendas construidas en los últimos cinco años, o en el caso de que no exista suficiente muestra para su cálculo, se entenderá que la renta pactada entre las partes es libre.